PKV-Gesundheit - der PKV-Ratgeber

PKV-Gesundheit ist ein online- Ratgeber, der unabhängig und kostenlos Informationen zum Thema private Krankenversicherung (PKV) bietet. Die 1883 von Bismark gegründete Krankenversicherung ist ein Fundament unserer Gesellschaft. Wer plötzlich und unerwartet erkrankt oder einen Unfall hat, muss schnell und unkompliziert medizinisch optimal versorgt werden. Eine Krankenversicherung garantiert, dass man nicht im schwerverletzten Zustand noch anfangen muss zu feilschen. Im aktuten Notfall wird operiert oder behandelt. Punkt.

Seit 2009 muss sich in Deutschland jeder krankenversichern. Es gibt dafür zwei Arten von Krankenversicherungen (sog. zweigliedriges bzw. duales System)::

- die gesetzliche Krankenversicherung (GKV)

- die private Krankenversicherung (PKV)

Beide unterscheiden sich hinsichtlich der Beiträge und der medizinischen Leistungen zum Teil erheblich. Der Ratgeber "PKV-Gesundheit" bietet eine Übersicht im Dschungel der Tarife - und gibt konkrete Tipps, worauf man achten und woran man denken sollte.

Die privaten Krankenversicherungen lassen sich in drei große Bereich aufteilen:

- Vollversicherung - Absicherung aller Krankheitskosten, individuelle Auswahl

- Teilversicherung - ergänzende Absicherung eines Teils der Krankheitskosten

- Private Zusatzversicherung - Absicherung zusätzlicher Risiken, z.B. Zahnersatz, Sehhilfen, Rücken, Krankentagegeld etc.)

Aktuell:

Es geht um ihr Geld ...

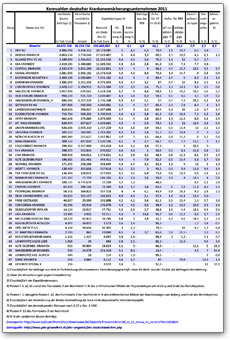

Liste PKV-Anbieter Deutschland

Eine Krankenversicherung kostet natürlich Geld. Neben der Miete und der Altersvorsorge verschlingt die Krankenversicherung einen erheblichen Anteil des monatlichen Einkommens. Am Ende des Lebens haben sich die monatlichen Zahlungen zu einem kleinen Vermögen summiert. Da lohnt es sich schon, ein paar Stunden zu investieren und genau zu überlegen, mit welcher Krankenversicherung man dauerhaft am besten fährt und welcher individuelle Tarif die eigenen Ansprüche optimal befriedigt.

In Deutschland sind fast 9 Mio. Menschen in einer privaten Krankenversicherung vollversichert (Stand 2012). Siehe dazu: Wie viele Deutsche sind privatversichert? Hinzu kommen ca. 23 Mio. Zusatzversicherungen.

Die private Krankenversicherung orientiert sich an den Gesetzen der Marktwirtschaft. Wer viel braucht, zahlt viel. Wer nicht, der nicht. Daher gilt im Prinzip: je jünger man ist, und je gesünder man lebt, um so geringer ist die monatliche Belastung. Die PKV ist daher für junge Menschen, Unverheiratete, Doppelverdiener-Paare, Selbständige, Freiberufler und Beamte die kostengünstigere Alternative zur gesetzlichen Krankenversicherung.

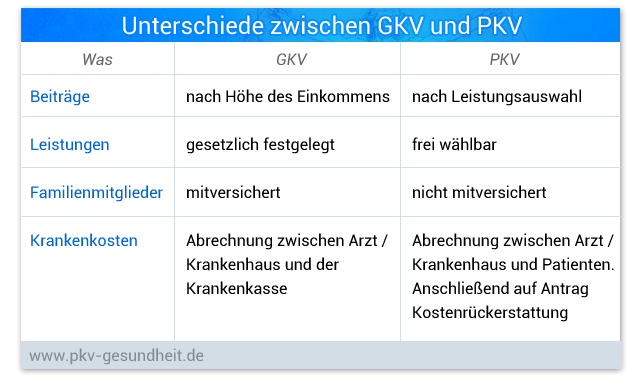

Unterschied zwischen GKV und PKV

Es gibt im Grunde vier wesentliche Unterschiede zwischen gesetzlicher Krankenversicherung und privater Krankenversicherung. Hinweis: die monatlichen Beiträge zur Krankenversicherung nennen sich bei der PKV Prämie.

Beiträge zur Krankenversicherung

- Die monatlichen Beiträge bei der gesetzlichen Krankenversicherung berechnen sich nach der Höhe des Einkommens. Wer viel verdient, zahlt hohe Beiträge, wer wenig verdient, entsprechend weniger. Dafür bekommt jeder eine Grundversorgung an medizinischen Leistungen, die vom Gesetzgeber festgelegt werden.

- Die monatlichen Beiträge (Prämien) bei der privaten Krankenversicherung berechnen sich nach den gewählten Leistungen. In individuellen Verträgen werden die Leistungen ausgewählt, die man im Krankheitsfall in Anspruch nehmen möchte. Je weniger Leistungen nötig sind und je höher die Zuzahlung, um so geringer die monatlichen Beiträge.

Leistungen der Krankenversicherung

- Die gesetzlichen Krankenkassen bieten einen festgelegten Katalog an Leistungen an. Dazu gehört eine medizinische Grundversorgung. Nicht inbegriffen sind jedoch Sonderbehandlungen (z.B. 1-Bett-Zimmer, Chefarztbehandlung) und eine Reihe medizinischer Leistungen (z.B Zahnersatz, Brille etc.). Für solche Leistungen, die der Gesetzgeber aus dem Katalog der GKV herausgenommen hat, kann man private Zusatzversicherungen abschließen. Siehe dazu auch: Brillenversicherung (bei Brillen-Sehhilfen.de)

- Die private Krankenversicherung basiert auf einem selbst gewählten Leistungskatalog. Man bestimmt selber, welche Leistungen man in Anspruch nehmen möchte. Für alle übrigen Leistungen vereinbart man Zuzahlungen.

Familienmitglieder

- In der gesetzlichen Krankenkasse sind Familienmitglieder (Ehegatte, nicht erwerbstätige Kinder) ohne Mehrkosten mitversichert.

- In der privaten Krankenversicherung sind Familienmitglieder nicht mitversichert. Jedes Familienmitglied muss also eine eigenständige Krankenversicherung abschließen.

Krankenkosten

- Mitglieder einer GKV brauchen beim Arzt- oder Krankenhausbesuch nichts zahlen. Die Abrechnung erfolgt zwischen Arzt und Krankenkasse.

- Mitglieder einer PKV müssen den Arzt- oder Krankenhausbesuch zunächst selber zahlen. Erst im Anschluß rechnet der Versicherte mit der Krankenversicherung nach dem Kostenerstattungsprinzip ab.

Die Beitragsunterschiede zwischen den gesetzlichen Krankenversicherungen (AOK, Barmer, Techniker Krankenkasse etc.) sind also wegen sehr ähnlicher Leistungen relativ gering. Im Gegensatz dazu sind die Unterschiede zu den monatlichen Beiträgen einer privaten Krankenversicherung sehr erheblich. Die folgende Grafik fasst die Haupt-Unterschiede zwischen GKV und PKV noch einmal zusammen:

Wesentliche Unterschiede zwischen GKV und PKV

Wesentliche Unterschiede zwischen GKV und PKV

Ein fiktives Beispiel

Zur Veranschaulichung ein (erdachtes) Beispiel: Herr Müller ist 30 Jahre alt, Single, Nichtraucher, und hat einen sicheren Job mit gutem Gehalt. Er zahlt bei der der AOK pro Monat ca. 500 Euro Versicherungsbeiträge. Würde Herr Müller zu einer privaten Krankversicherung wechseln, bräuchte er (unter bestimmten Umständen) nur 150 Euro Prämie pro Monat zahlen.

Problem: der individuelle Einzelfall ...

Das Beispiel zeigt sogleich ein Problem dieser Website auf: was Herr Müller bei der GKV zahlt, kann man leicht anhand seines Einkommens berechnen. Was er bei einer PKV zahlen würde, hängt davon ab, welche Leistungen er wählt, welchen Beruf er hat, wie alt er ist und wie sein Gesundheitszustand ist. Und genau das ist ein Schwerpunkt dieser Website: zu vermitteln, was man alles bedenken muss, wenn man in eine private Krankenversicherung wechseln will. Denn eines geht nicht: die konkreten monatlichen Kosten einer PKV zu benennen.

Siehe auch: Was kostet eine private Krankenversicherung?

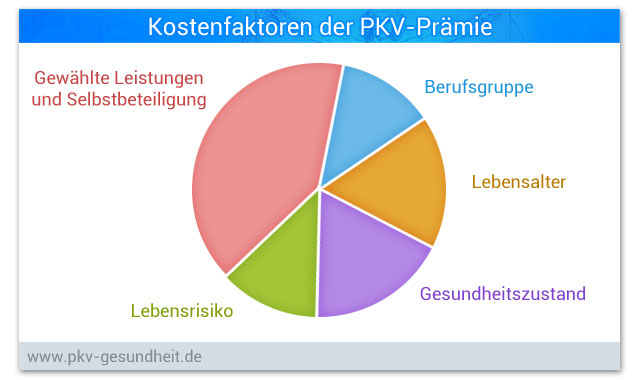

PKV Kostenfaktoren der PKV-Prämie (Überblick)

Welche Vorteile bietet eine PKV?

Was spricht nun für einen Wechsel in eine private Krankenversicherung? Grob vereinfacht kann man sagen: wer jung ist, spart Geld - und man bekommt einen bevorzugte Behandlung.

Siehe dazu auch: Welche Vorteile bietet eine PKV?

Welche Nachteile hat eine PKV?

Was sollte man vor einem Wechsel in eine private Krankenversicherung kritisch bedenken? Vor allem das Risiko im Alter. Denn irgendwann verdient man kein Geld mehr - aber die PKV-Prämien bleiben gleich hoch. Während die Beiträge der gestetzlichen Krankenkassen dann sinken, weil sie einkommensabhängig sind, hat man auch im Rentenalter noch hohe finanzielle Aufwendungen. Falls man dann die Prämien nicht mehr zahlen kann, verliert man die Ansprüche auf Zuzahlungen im Krankheitsfall. Und dann muss man - theoretisch - alles aus eigenen Tasche zahlen, obwohl man weiterhin die hohen Prämien schuldig bleibt. Damit diese Schieflage beseitigt wird, hat der Gesetzgeber am 1. August 2013 einen sog. Notlagentarif eingeführt.

Mehr dazu: Welche Nachteile hat eine private Krankenversicherung?

Voraussetzung für den Wechsel zur PKV

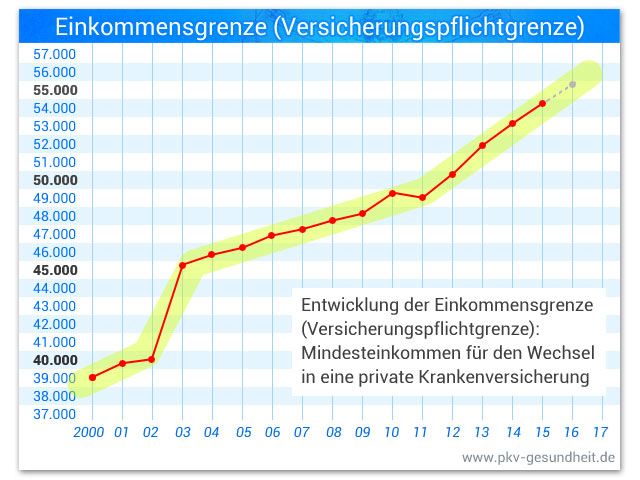

Nicht jeder darf in eine private Krankenversicherung wechseln. Der Gesetzgeber hat diese besondere Form der Krankenverischerung nur für "Besserverdiener" vorgesehen. Voraussetzung für einen Wechsel zu einer privaten Krankenversicherung ist bei abhängig Beschäftigten ein Jahreseinkommen von über 57.600 Euro brutto (Stand: 2017). Im Jahr 2015 liegt die PKV-Einkommensgrenze bei 54.900 Euro (entscheidend ist die letzte Einkommensteuererklärung). Zudem dürfen bestimmte Berufsgruppen in eine PKV wechseln: Selbstständige, Freiberufler (Rechtsanwälte, Ärzte, Steuerberater etc.), Beamte und Studenten.

PKV-Einkommensgrenze - Mindesteinkommen seit 2000

- Siehe auch: Wer darf in die private Krankenversicherung wechseln?

- PKV-Einkommensgrenze / Mindesteinkommen

Schematische Ablauf: Wechsel zur PKV

Wie würde ein Wechsel zu einer privaten Krankenversicherung ablaufen? Wenn Sie zu der Gruppe derjenigen gehören, die für einen Wechsel in Frage kommen, sollten Sie sich zunächst einmal gründlich informieren (was Sie ja gerade tun). Denn es gibt 44 Anbieter von privaten Krankenversicherungen. Jede dieser Gesellschaften bietet zwischen 5 und 10 verschiedene "Produkte" - auch Tarife genannt - an. Diese Leistungspakete können sogar noch individuell zugeschnitten werden. Wie soll man da also durchblicken?

Beratungspflicht - aus gutem Grund!

Weil diese Informationsmenge so gewaltig ist - und weil ein Wechsel zu einer PKV sehr genau durchdacht sein will, hat der Gesetzgeber eine "Beratungspflicht" vorgeschrieben. Denn in der Vergangenheit haben einige Gesellschaften den Versicherten Verträge vorgelegt, die diese kaum durchschauen konnten. Und als dann im Krankheitsfall das böse Erwachen kam (weil diese Krankheit eben nicht mitversichert war), war das Wehklagen groß. Das Dumme ist: man kann nicht anschließend wieder zurück wechseln. Einmal PKV - immer PKV (mit sehr wenigen Ausnahmen). Um sicher zu stellen, dass jeder vor dem Wechsel in die PKV gründlich und gut beraten wird, gibt es seit 2007 die Beratungspflicht.

- Siehe dazu auch: PKV Vergleich - schwierig, weil ...

Wer soll da noch durchblicken ...?

Es gibt in Deutschland ca. 250.000 unabhängige Versicherungsmakler. Hinzu kommen die sog. Agenten der einzelnen Versicherungen (ca. 700.000). Es ist zu empfehlen, sich nicht sofort auf einen Anbieter festzulegen, sondern zunächst den Markt zu sondieren, welcher der ca. 600 Tarife am Beste zu den eigenen Anforderungen passt.

Um den Kontakt mit einem dieser unabhängigen Versicherungsmakler herzustellen, findet man im Internet einige Anbieter von "Tarifvergleichen". Der Begriff ist irreführend, denn man erhält nach dem Ausfüllen einiger Daten mitnichten sofort eine Liste mit den Top-Tarifen (was aufgrund der oben genannten individuellen Angaben gar nicht gehen kann). Stattdessen werden die Daten an einen dieser Versicherungsmakler weitergeleitet. Der oder die nehmen dann Kontakt mit Ihnen auf, meist telefonisch. In dieser Erstberatung erläutert der Versicherungsmakler / die Maklerin, worauf Sie achten sollten.

Siehe dazu: Tipps für das telefonische Beratungsgespräch

PKV-Rechner ohne persönliche Daten? Geht nicht ...

Wie oben schon gesagt: eine private Krankenversicherung basiert auf der individuellen Auswahl des Leistungspakets. Zur Berechnung einer konkreten Prämie (PKV-Beitrag) gehört aber nicht nur die Auswahl dessen, was man im Krankheitsfall erstattet bekommen möchte. Zur Berechnung der monatlichen Prämie gehören auch die wahrheitsgemäßen Angaben zum Gesundheitszustand. Logisch, denn die PKV-Anbieter müssen auch rechnen. Natürlich versuchen Sie, über die Masse der Versicherten am Ende im grünen Bereich zu bleiben. Wer also eine chronische Krankheit hat, wird deutlich mehr zahlen müssen. Auch Raucher müssen mit höheren Prämien rechnen, da bei Ihnen das Krankheitsrisiko deutlich höher ist.

Der Versicherungsmakler wird Ihnen ein persönliches Beratungsgespräch anbieten. Das ist auch deshalb erforderlich, damit Sie ihm das Beratungsprotokoll unterzeichnen. Lesen Sie sich das Protokoll genau durch und achten Sie darauf, dass darin keine falschen Angaben stehen. Im Zweifelsfall wird dieses Protokoll später noch einmal wichtig.

Mehr dazu: Tipps für das persönliche Beratungsgespräch

Tipp! Mehrere Beratungsgespräche

Unter den ca. 250.000 unabhängigen Versicherungsmaklern gibt es natürlich auch ein paar schwarze Schafe. Können Sie sich sicher sein, dass der Makler Ihnen das beste Angebot empfiehlt? Erhält er möglicherweise von einer bestimmten Gesellschaft mehr Geld und bevorzugt diese, obwohl es für Sie eventuell eine kostengünstigere und umfangreichere Lösung gegeben hätte? Um diese Unsicherheit auszuschließend, sollte man sich von mehr als einem Versicherungsmakler beraten lassen. Das kostet zwar etwas mehr Zeit, aber die Wahrscheinlichkeit, dass man so den optimalen Tarif findet, steigt.

"PKV-Tarif-Vergleich - kostenlos und unverbindlich"

Wer eine Private Krankenversicherung im Internet sucht, findet häufig einen "Vergleichsrechner". "Aktuelle PKV-Tarife direkt online vergleichen - Kostenlos & Unverbindlich!" heißt es auf vielen Websites. Letztendlich handelt sich in allen Fällen um ein Formular, in das Sie nur ein einiger der erforderlichen Daten angeben können. Diese Daten werden an einen Versicherungsmakler weitergeleitet, der dann bei Ihnen anruft. Um mehrere PKV-Versicherungsmakler zu kontaktieren, bietet es sich an, die Daten bei verschiedenen Anbietern einzugeben. Sie erhalten dann drei voneinander unabhängige Anrufe. Auf dieser Website finden Sie zwei solcher "kostenloser Tarifvergleich-Formulare":

Natürlich ist Ihre Anfrage nach dem Absenden kostenlos und unverbindlich. Sie könnten sogar falsche Angaben machen, müssten Sie dann jedoch beim Beratungsgespräch korrigieren, um eine sinnvolle Tarif-Empfehlung zu erhalten.

Bitte beachten Sie: Ihre persönlichen Daten werden laut den Formular-Anbietern streng vertraulich behandelt und nicht zu anderen Zwecken weitergegeben. Ein Datenleck kann sich keine der beteiligten Parteien leisten.

Welche PKV ist die Beste?

Es gibt zahlreiche Anbieter von privaten Krankenversicherungen. Als marktwirtschaftlich orientierte Unternehmen bieten die Versicherungsgesellschaften logischerweise so wenig wie möglich - und dennoch so viel wie nötig, um für die Versicherten attraktiv zu bleiben. In diesem Dschungel von Angeboten gilt es nun, das passende herauszufinden. Einige Versicherungen bieten zum Beispiel besondere Angebote für Kreative, die einem Beamten unsinnig erscheinen. Ein Zahnarzt erwartet eventuelle einen anderen Service als ein Lagerarbeiter oder ein Literaturprofessor.

Trotz dieser individuellen Feinheiten gibt es immer wieder Umfragen, die eine statistische Aussage über die Beliebtheit von PKV-Anbietern erlauben. Je nach Umfrage wurden im Jahr 2016 folgende Anbieter als Testsieger gekürt:

"Beste PKV" laut Map-Report (Febr. 2016, Experten-Jury)

- 1. Debeka 85,70

- 2. Signal 79,15

- 3. Provinzial 77,30

"Fairste PKV" laut ServiceValue / Focus-Money (Febr. 2016, 2111 Befragte)

- Huk-Coburg (5x sehr gut)

- Debeka (4x sehr gut)

- Allianz (4x sehr gut)

"Top-Schutz" (Tarifvergleich) laut Focus-Money (Sept. 2015, Experten-Jury)

- Hallesche NK Bonus

- Debeka N, NC

- Huk-Coburg Komfort 2

Datenquelle: Privatekrankenversicherungtests.de

Wie gesagt: all diese Anbieter und Tarife sind statiostisch gesehen beliebt. Die Wahrscheinlichkeit, dass sie im Einzelfall auch passen, ist relativ hoch. Aber dennoch ist eine Private Krankenversicherung immer eine Individuallösung, bei der man auf das Kleingedruckte achten muss.

Diese Seiten helfen Ihnen, sich zu orientieren und die verscheidenen Tarife der PKV-Anbieter zu vergleichen. Nutzen Sie dafür den oben gezeigten Tarif- und Vergleichsrechner von finanzen.de. Dort sind stets die besten und aktuellen Angebote enthalten und Sie bekommen eine tolle Liste zur Übersicht.

Weitere Informationen dazu: Welche PKV ist die Beste?

Allgemeine Ortskrankenkassen (AOK)

| Hotline | |

| AOK Bayern | 0800 1 265 265 |

| AOK Bremen / Bremerhaven | 0421 1761-77153 |

| AOK Baden-Württemberg | 0800 2652965 |

| AOK Niedersachsen | 0800 026 56 37 |

| AOK Nordost (inkl. Berlin) | 0800 2650800 |

| AOK Nordwest (SH, Westphalen) | 0800 265 5000 |

| AOK PLUS | 0800 105 900 0 |

| AOK Rheinland / Hamburg | 0800 0 326 326 |

| AOK Rheinland-Pfalz / Saarland | 0800 4772000 |

| AOK Sachsen-Anhalt | 0800 2265726 |

Ersatzkassen (EK)

| Hotline | |

| BARMER GEK | 0800 333 1010 |

| DAK Gesundheit | 040 325 325 555 |

| HEK - Hanseatische Krankenkasse | 0800 0213213 |

| hkk Krankenkasse | 0800 2 555444 |

| KKH Kaufmännische Krankenkasse | 0800 55 48 64 05 54 |

| Knappschaft Krankenkasse | 08000 200 501 |

| TK - Techniker Krankenkasse | 0800 - 285 85 85 |

Innungskrankenkassen (IKK)

| Hotline | |

| BIG direkt gesund | 0800 54 56 54 56 |

| IKK Brandenburg und Berlin | 0800 - 88 33 244 |

| IKK classic | 0800 455 11 11 |

| IKK gesund plus | 0800 85 79 840 |

| IKK Nord | 0800 455 7378 |

| IKK Südwest | 0800 0 119 119 |

Quellen

- Bundesministerium für Gesundheit: Private Krankenversicherung

- Stiftung Warentest: PKV-Vergleich

Siehe auch

- Gesetzliche Krankenkassen in Deutschland (GKV Liste)

- Aktuelle Gesetzesänderungen

- Rückkehr in die gesetzliche Krankenversicherung

- PKV Vergleich Test