Was kostet eine PKV?

Wie teuer ist eine private Krankenversicherung? Leider kann man diese Frage nicht pauschal beantworten. Die Höhe der monatlichen Prämie (Beiträge) hängt von vielen Faktoren ab, die jeweils individuell verschieden sind. Grob gesagt sind die Kosten für Gutverdienende nicht so hoch, denn anders als bei einer gesetzlichen Krankenkasse (GKV) werden die Beiträge nicht anhand des Einkommens, sondern anhand der zu erwartenden Kosten kalkuliert.

Man kann über den Daumen sagen: wer viel verdient, einigermaßen gesund ist, und sich in Zukunft gesundheitsbewusst verhält, für den ist eine PKV-Vollversicherung häufig günstiger als eine GKV mit privater Zusatzversicherung. Nichtraucher zahlen weniger, sog. Berufsrisiko-Mitarbeiter zahlen deutlich mehr.

Leistungspakete (Tarife)

Die PKV-Versicherungsanbieter haben aus der Vielzahl von Kombinationsmöglichkeiten eine Reihe von beliebten Zusammenstellungen gewählt - das sind die sog. Tarife. Von den aktuell 44 PKV-Versicherern in Deutschland bieten die meisten ca. 5 - 10 Tarife an, die aber im Einzelfall noch modifiziert werden können. In diesem Tarifdschungel blickt kaum jemand mehr durch.

Es ist daher sehr ratsam, sich vorher fachkundig beraten zu lassen. In Deutschland gibt es ca. 250.000 unabhängige Versicherungsberater, die sich mit dem Thema PKV auskennen. Im Internet bieten einige Portale eine kostenlose und unverbindliche Beratung an. Auf diesen Seiten finden Sie freundliche Versicherungsberater von

Individuelle Kostenfaktoren

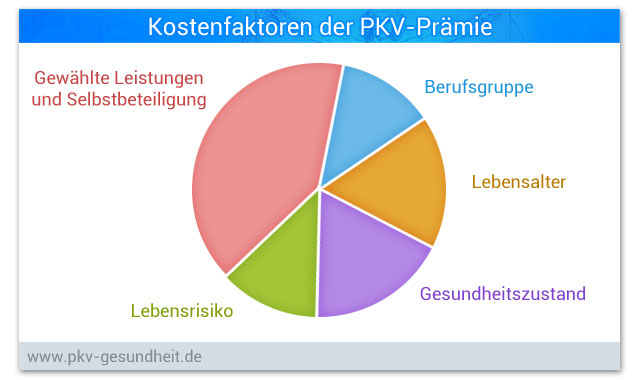

Aber auch der gewählte PKV-Tarif entscheidet noch nicht endgültig darüber, wie hoch die monatliche Prämie für die Krankenversicherung ist. Als weitere Kostenfaktoren kommen noch individuelle Merkmale des Antragstellers hinzu. Dazu gehören die Berufsgruppe, das Alter, der aktuelle Gesundheitszustand und die Lebensrisiko-Erwartung. Die persönlichen Daten werden anhand von Langzeit-Statistiken eingeordnet und bestimmen so die endgültigen Kosten für eine PKV.

Die Höhe der Beiträge in der privaten Krankenversicherung ist abhängig vom gewählten Leistungspaket - vom günstigen Mindesttarif für junge Selbstständige bis hin zum umfassenden Top-Tarif für Anspruchsvolle.

PKV Kostenfaktoren der PKV-Prämie (Überblick)

Selbstbeteiligung reduziert die PKV-Kosten

Wer bereit ist, eine Selbstbeteiligung zuzustimmen, kann dadurch zum Teil erhebliche Kosten sparen. Wenn man nur selten zum Arzt geht - und sich insbesondere die Arztbesuche für die kleinen Zipperlein wie Erkältung oder Magenverstimmung spart, kann so die Beiträge deutlich reduzieren - und wenn mal wirklich etwas Schwerwiegendes ist, dann hat sich die Selbstbeteiligung durch die vorhergehende Beitragsersparnis längst amortisiert. So zumindest die positive Lesart. Letztlich muss jeder das eigene Krankheitsrisiko individuell abschätzen.

Kostensteigerung im Laufe der Jahre

Im Prinzip wird die Versicherungsprämie einmal festgelegt - und gilt dann für den Rest des Lebens. Praktisch findet jedoch eine permanente Erhöhung der Prämien statt. Grund dafür sind allgemeine Kostenfaktoren, die die Versicherung in aller Regel nicht einkalkulieren konnte oder wollte.

Änderungen am Kapitalmarkt

Ein wesentlicher Grund der Kostensteigerung ist die Abhängigkeit von Kapitalmarkt. Ein Teil der Beiträge sind eine sog. Alterungsrückstellung. Diese wird gebildet, weil mit zunehmendem Alter die Wahrscheinlichkeit für anfallende Gesundheitskosten steigt. Das so angesparte Geld wird zu einem (großen) Teil auf dem Kapitalmarkt verzinst. Ändern sich hier die Bedingungen (Zinssätze), so kann das zu einem Absinken der Rücklagen führen, und das wiederum zu einem Anstieg der Mitgliederbeiträge.

Anzahl der Mitglieder

Ebenfalls relevant ist die Anzahl der Mitglieder. je mehr Mitglieder eine PKV hat, um so breiter ist das finanzielle Risiko gestreut. Kommt es bei einem Anbieter - aus welchen Gründen auch immer - zu einem deutlich Rückgang der Mitgliederzahlen, so kann auch das zu einer Erhöhung der Beiträge führen. Gründe für den Rückgang der Mitglieder können Kündigungen (die aber schwierig sind) oder Tod sein.

Medizinischer Fortschritt

Nicht zu vergessen der medizinische Fortschritt: die Technik wird immer besser, die Behandlungsmethoden immer ausgefeilter und die Medikamente immer wirksamer. Meist ist diese Entwicklung aber auch mit höheren Kosten verbunden. Diese Entwicklung muss ein Versicherer natürlich letzendlich auf seine Beitragzahler umlegen.

Zunehmende Lebenserwartung

Natürlich gibt es Prognosen über die Lebenserwartung. Und natürlich nutzen die Versicherer diese Tabellen für ihre Kalkulation. Falls sich jedoch diese Einschätzungen als nicht zutreffend erweisen - und die Lebenserwartung doch deutlich steigt als gedacht -, dann hat das natürlich auch Auswirkungen auf die langfristige Kalkulation eines Versicherers (siehe Alterungsrückstellungen). Diese Änderung würde sich auch in den Beiträgen niederschlagen.

Gesetzesänderungen

Ebenfalls nicht vorhersehbar ist, wie der Gesetzgeber mit den privaten Krankenversicherungen umgeht. Denkbar ist, dass Gesetzesänderungen zu einer faktischen Leistungsreduzierung und damit zu einem Anstieg der Vorsorgekosten führen könnten.

Allgemeine Kostensteigerung

Und schließlich wird sowieso alles teurer. Da Ärzte mehr abrechnen müssen, muss auch eine PKV mehr gewähren. Daher spielt die allgemeine Kostensteigerung auch für die Prämien eine Rolle.

Kurzum: die Kosten für eine PKV werden zwar individuell berechnet und gelten dann ein Leben lang, aber faktisch steigen die monatlichen Beiträge kontinuierlich an.

Alter Mann im Ruhestand (Clint Eastwood, Quelle)

Zahlungsprobleme im Ruhestand

Der Wechsel in den Ruhestand (Rente) ist für viele Menschen auch finanziell ein Wendepunkt. Ab dann hat man kein Einkommen mehr, sondern muss mit dem Auskommen, was man im Laufe der Altersvorsorge angespart hat. Gleichzeitig steiegn die Ausgaben für Krankheiten und Gesundheitsvorsorge im Altern naturgemäß deutlich an. Ein Teufelskreis, der bei einigen dazu führt, dass sie die monatlichen Prämien nicht mehr bezahlen können. Eine Rückkehr in eine gesetzliche Krankenversicherung ist ab dem 65. Lebensjahr ausgeschlossen.

Die meisten PKV-Versicherer bieten in diesem Fall an, dass man in einen Basistarif wechseln kann. Das bedeutet, dass die monatlichen Kosten für ein Grundversorgung ca. die Hälfte des Höchstbeitrages der GKV beträgt. In der Regel sind das ungefähr 314 Euro pro Monat. Die vereinbarten Zusatzleistungen (Zahnersatz, Seh- oder Hörhilfen etc.) entfallen dann jedoch.

Falls auch das noch zu viel für den Versicherten ist, rutscht man in einen sog. Notlagentarif. Der Beitrag wird ann auf ca. 125 Euro pro Monat gedeckelt, allerdings ist das nur ein Übergangstarif, der ermöglichen soll, dass aufgelaufene Beitragsschulden abgetragen werden. Anschließend zahlt man wieder die vereinbarte Prämie.

Sehtest: alte oder junge Frau?

Quelle: Sehtestbilder

Individuelle Kostenberechnung

Für eine Berechnung der tatsächlichen Kosten für eine private Krankenversicherung können Sie eines der folgenden PKV-Formulare nutzen:

Siehe auch

- Leistungen einer privaten Krankenversicherung

- Welche ist die beste PKV?

- PKV-Vergleich - schwierig, weil ...

PKV Kosten (Wie teuer ist eine

Private Krankenversicherung)